飲食店向けキャッシュレス決済サービス「ダイニーキャッシュレス」は、手数料の安さとPOSレジとの一体運用が特徴です。

本記事では、サービスの概要や導入メリット、他社との違い、導入手順、よくある質問まで詳しく解説します。キャッシュレス導入を検討している飲食店の方は、ぜひ参考にしてください。

目次

ダイニーキャッシュレスとは?飲食店向け決済サービスの特徴を解説

ダイニーキャッシュレスは、株式会社diniiが提供する飲食店専用のキャッシュレス決済サービスです。

飲食店における「決済手数料の高さ」「キャッシュレス対応の複雑さ」といった課だい題を解決するために設計されており、業界水準を下回る低コストかつシンプルな導入形態が特長です。

飲食店に特化した決済サービス

ダイニーキャッシュレスは、あらゆる業種ではなく「飲食店」に特化しています。その背景には、飲食業界における以下のようなニーズがあります。

・高い決済手数料による利益圧迫

・現金回収までのタイムラグによる資金繰りの不安

・POSレジや他の業務システムとの連携が不十分

これらの課題に対し、ダイニーキャッシュレスは手数料の低減、柔軟な入金サイクル、POSレジとの統合運用などで応えています。

ダイニーPOSレジとの同時申込みが必須

重要なポイントとして、ダイニーキャッシュレスは単体での申し込みはできません。公式サイトでも明記されている通り、導入には「ダイニーPOSレジ」との同時申し込みが必要です。

このため、POSと決済を一体で導入したい飲食店に特に適したサービスと言えるでしょう。

料金の基本情報

公式サイトに記載されている料金の特徴は次のとおりです。

○決済手数料が業界最安級(※プランによって異なる)

手数料は店舗規模や業態に応じて異なり、以下の2プランがあります。

| プラン名 | 対象 | Visa・Matercard | JCB・Diners |

| 個店プラン | 中小規模の 飲食店向け |

1.888%〜 | 2.38%〜 |

| 標準プラン | 全ての飲食店対象 | 2.48%〜 | 3.10%〜 |

※個店プランは、より小規模な飲食店に向けた優遇料率です。

○月額費用・振込手数料が無料

ランニングコストが不要なため、導入後の固定費を抑えることができます。

○売上入金は月2回または月6回から選択可能

キャッシュフロー改善に寄与する柔軟な入金サイクルを提供しています。

○端末費用は無料(条件あり)

端末自体の購入費は不要ですが、利用には審査・契約条件をクリアする必要があります。

ダイニーキャッシュレスの特徴

ダイニーキャッシュレスは、飲食店での会計業務をスムーズに進めやすいよう設計されたキャッシュレス決済サービスです。ここでは、導入前に押さえたい主な特徴を整理します。

飲食店向けの運用を意識したサービス

ダイニーキャッシュレスは、幅広い業種向けの汎用サービスというより、飲食店での利用を前提に設計されている点が特徴です。

・飲食店の会計業務になじみやすい

・店舗運営の流れに合わせて使いやすい

・日々のオペレーションを意識した設計になっている

POSレジとあわせて使う前提のサービス

ダイニーキャッシュレスは、ダイニーPOSレジとの連携を前提としているサービスです。決済だけを単独で使うというより、会計まわりをまとめて整えたい店舗向けの設計です。

・POSと決済を一体で運用しやすい

・会計業務をまとめて管理しやすい

・店舗全体の業務フローを整理しやすい

会計業務を効率化しやすい

POSと決済を連携して使うことで、会計時の作業負担を減らしやすいのも特徴です。特に忙しい時間帯は、少しの手間の差が店舗運営に影響しやすくなります。

・入力作業の手間を減らしやすい

・二度打ちなどの負担を抑えやすい

・オペレーションミスの防止につながりやすい

コスト面のわかりやすさも特徴

ダイニーキャッシュレスは、導入時にコスト面を確認しやすいサービスとしても見られます。細かい料金比較は別の見出しで扱いますが、費用面を重視する店舗にとって検討しやすい要素があります。

・料金面が比較ポイントになりやすい

・固定費や運用コストを意識して判断しやすい

・導入前に費用感を整理しやすい

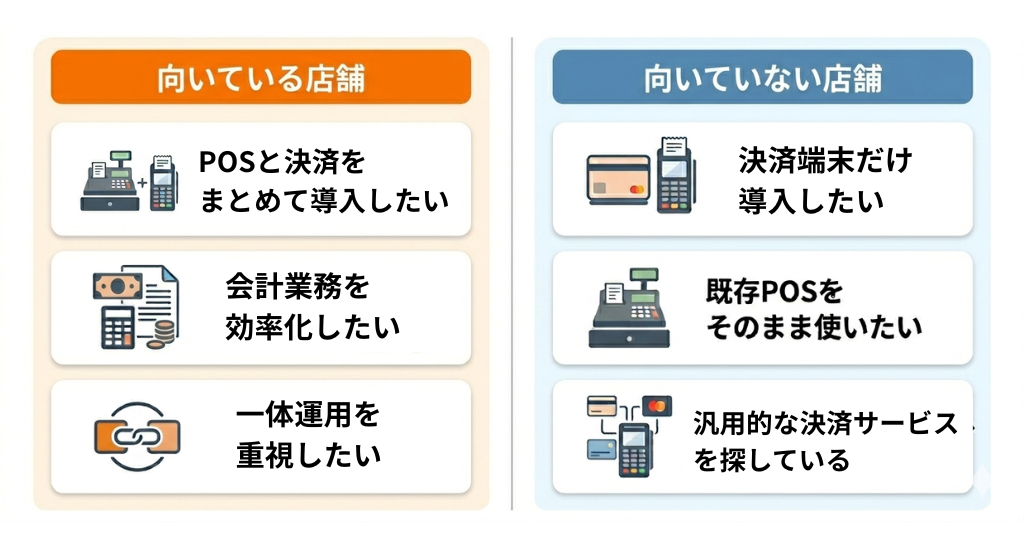

ダイニーキャッシュレスが向いている店舗・向いていない店舗

ダイニーキャッシュレスは、飲食店向けに設計されており、ダイニーPOSレジとの連携を前提としたサービスです。そのため、店舗の運営体制や導入したい範囲によって向き・不向きがあります。

ダイニーキャッシュレスは、飲食店向けに設計されており、ダイニーPOSレジとの連携を前提としたサービスです。そのため、店舗の運営体制や導入したい範囲によって向き・不向きがあります。

ダイニーキャッシュレスが向いている店舗

以下のような店舗には向いています。

- POSと決済をまとめて導入したい店舗

- 会計業務をできるだけ効率化したい店舗

- 飲食店向けの一体運用を重視したい店舗

決済端末だけを追加するのではなく、会計まわりをまとめて整えたい場合に相性がよいサービスです。

ダイニーキャッシュレスが向いていない店舗

一方で、以下のような店舗にはあまり向いていません。

- 決済端末だけを単体で導入したい店舗

- 既存のPOSレジをそのまま使いたい店舗

- 汎用的な決済サービスを探している店舗

ダイニーPOSレジとの同時申込みが必要なため、今のレジ環境を大きく変えたくない場合は慎重に検討した方がよいでしょう。

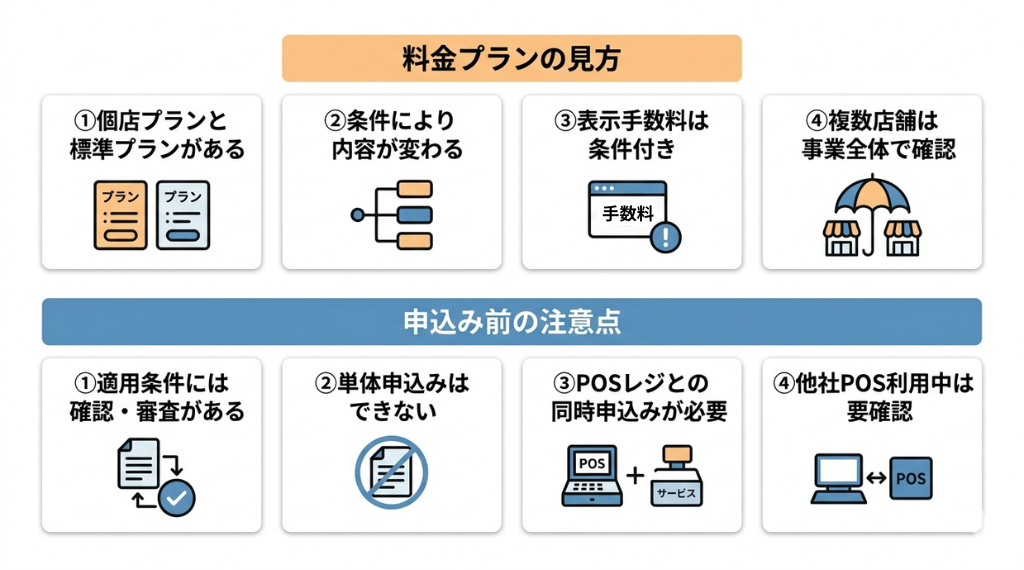

ダイニーキャッシュレスの料金プランと注意点

ダイニーキャッシュレスを検討する際は、手数料の数字だけで判断するのではなく、どのプランが適用されるのか、申込み前に確認すべき条件は何かをあわせて見ておくことが大切です。ここでは、料金プランの考え方と注意点を整理します。

ダイニーキャッシュレスを検討する際は、手数料の数字だけで判断するのではなく、どのプランが適用されるのか、申込み前に確認すべき条件は何かをあわせて見ておくことが大切です。ここでは、料金プランの考え方と注意点を整理します。

料金プランの見方

ダイニーキャッシュレスには、条件に応じた料金プランがあります。

導入を検討する際は、表示されている手数料だけを見るのではなく、自店舗がどの条件に当てはまるのかを確認することが重要です。

・個店プランと標準プランがある

・適用される内容は事業規模や条件によって異なる

・表示されている手数料は条件付きで案内されている

・複数店舗を運営している場合は、店舗ごとではなく事業全体で確認が必要になることがある

そのため、表面上の数字だけで判断せず、自店舗に適用される条件を前提に比較することが大切です。

申込み前に確認したい注意点

料金面とあわせて、申込み条件も事前に確認しておきたいポイントです。特に、導入の前提となるレジ環境や申込み条件は、比較時に見落とさないようにしておきましょう。

・手数料や適用条件には所定の確認や審査がある

・ダイニーキャッシュレス単体では申込みできない

・ダイニーPOSレジとの同時申込みが必要

・すでに他社POSを使っている場合は、そのまま導入できない可能性がある

「決済端末だけを追加したい」のか、「POSも含めてまとめて導入したい」のかによって、相性は大きく変わります。申込み前に自店舗の運用方針と合っているかを確認しておくと安心です。

ダイニーキャッシュレスと他社キャッシュレス決済サービスの比較

飲食店向けに提供されているキャッシュレス決済サービスは数多く存在しますが、導入コストや手数料、入金スピード、業務連携のしやすさにはそれぞれ違いがあります。ここでは、ダイニーキャッシュレスと代表的な他社サービス(Airペイ、Square、STORES決済など)を比較し、導入判断の参考になるようポイントを整理します。

比較①:費用面(初期費用・月額・振込手数料)

| 項目 | 初期費用 | 月額費用 | 振込手数料 | |

| ダイニー キャッシュレス |

無料 (※条件あり) |

無料 | 無料 | |

| Airペイ | 無料 | 無料 | 無料 (ゆうちょ銀行のみ×) |

|

| Square | 記載なし (要問い合わせ) |

無料〜 (プランによって異なる) |

無料 | |

| STORES決済 | 決済端末代金:27,720円 (プランによって無料) |

無料〜 (プランによって異なる) |

手動入金 →無料〜 (条件あり) |

自動入金 →無料 |

比較②:決済手数料

ダイニーキャッシュレス

| プラン名 | 対象 | Visa・Mastercard | JCB・Diners |

| 個店プラン | 中小規模の飲食店向け | 1.888%〜 | 2.38%〜 |

| 標準プラン | 全ての飲食店対象 | 2.48%〜 | 3.10%〜 |

Airペイ

| 項目 | 対応種類 | 決済手数料 |

| クレジットカード | Visa, Mastercard, JCB, Diners など |

2.48%〜 (条件あり) |

| 交通系電子マネー | Suica, PASMO など | 3.24% (税込) |

| QRコード | COIN+ | 1.08%(税込) |

| QRコード | d払い, PayPay など | 3.24%(税込) |

Square

| 支払い手段 | 支払い方法 | 決済手数料 |

| 対面 | クレジットカード、 QRコード、電子マネー |

2.5%〜 (条件あり) |

| オンライン | クレジットカード | 3.6% |

| 非対面 | クレジットカード | 3.75% |

| 請求書 | クレジットカード | 3.25% |

※クレジットカード:VISA, Mastercard, JCB, Diners など

※電子マネー:Suica, PASMO, iD, QUICPay など

※QRコード:d払い, PayPay など

STORES決済

キャッシュレス決済を単体で利用する場合

※月額0円、決済端末代別途必要

| 項目 | 対応種類 | 決済手数料 |

| クレジットカード | Visa, Mastercard, JCB, Diners など |

3.24% (単科病院は1.50%) |

| 交通系電子マネー | Suica, PASMO など | 1.98% |

| 電子マネー | QUICPay, iD | 3.24% (単科病院はQUICPayのみ1.50%) |

| QRコード | d払い, PayPay など | 3.24% |

フリープラン(キャッシュレス決済以外も利用する場合)

※月額0円、決済端末代別途必要

| 項目 | 対応種類 | 決済手数料 |

| クレジットカード | Visa, Mastercard, JCB, Diners など | 2.48% |

| 交通系電子マネー | Suica, PASMO など | 1.98% |

| 電子マネー | QUICPay, iD | 3.24% |

| QRコード | d払い, PayPay など | 3.24% |

スタンダードプラン(キャッシュレス決済以外も利用する場合)

※月額3,300円、決済端末1台無料

| 項目 | 対応種類 | 決済手数料 |

| クレジットカード | Visa, Mastercard | 1.98% |

| クレジットカード | JCB, Diners など | 2.38% |

| 交通系電子マネー | Suica, PASMO など | 1.98% |

| 電子マネー | QUICPay, iD | 3.24% |

| QRコード | d払い, PayPay など | 3.24% |

比較③:入金サイクル(売上の振込頻度)

| 項目 | 入金頻度 | 振込先の指定 | |

| ダイニー キャッシュレス |

月2回または 月6回から選択 |

銀行口座 (法人) |

|

| Airペイ | 月3回または月6回 (銀行によって異なる) |

銀行口座 (ゆうちょ銀行以外) |

|

| Square | 最短翌営業日 (みずほ・三井住友の場合) |

銀行口座 | |

| STORES決済 | 手動入金 →1〜2営業日 |

自動入金 →月末締め、 翌月20日入金 |

銀行口座 |

比較④:POS・業務連携

| 項目 | POS連携 | レジ業務統合 |

| ダイニー キャッシュレス |

ダイニーPOS専用 (必須) |

可 (注文〜決済) |

| Airペイ | Airレジのみ連携可能 | 限定的 |

| Square | 外部POSレジと連携可能 | 可 |

| STORES決済 | 外部POSレジと連携可能 | 可 |

キャッシュレス導入のメリット

キャッシュレス決済の導入は、単なる「支払い手段の追加」にとどまらず、飲食店経営における売上向上・業務効率化・コスト最適化など、さまざまなメリットをもたらします。

特に、ダイニーキャッシュレスのように飲食店専用に設計された決済サービスを導入することで、より効果的な経営改善が期待できます。

売上アップにつながる機会損失の防止

現金しか使えない店舗では、「キャッシュレス決済が使えない」という理由での離脱や来店回避が起きることがあります。

キャッシュレス対応をすることで以下のような効果が期待されます。

○クレジットカードや電子マネー利用層の取り込み

○インバウンド客(訪日外国人)への対応力向上

○会計時の利便性向上による顧客満足度アップ

結果として、リピーター獲得や客単価の上昇につながるケースもあります。

会計業務の効率化と人的ミスの削減

キャッシュレス決済は、現金管理と比べて会計業務の煩雑さを軽減できます。

特に、POSレジと決済端末が連動している場合は、以下のような業務効率化が可能です。

○会計操作が自動化され、スタッフの負担が減る

○レジ締め作業の時短・人的ミスの防止

○オーダーから会計までの業務フローが一元化できる

ダイニーキャッシュレスの場合は、ダイニーPOSとの連携が前提となっており、注文・会計・決済の流れをひとつのシステムで管理できる点が大きな強みです。

コスト削減とキャッシュフロー改善

決済手数料が高くなると、その分が売上から差し引かれる固定コストになります。

ダイニーキャッシュレスでは、以下のようなコスト削減効果が見込めます。

○個店プラン(中小店舗向け)では1.888%〜の低料率

○月額費用・振込手数料が無料

○入金サイクルを月2回/月6回から選択できるため、早期資金化が可能

これにより、現金化までのタイムラグが短縮され、仕入れや人件費への支払いも計画的に行えるようになります。

新人スタッフでも簡単に対応可能

現金会計では金額ミスや釣銭ミスのリスクがありますが、キャッシュレスではあらかじめ金額が決済端末に連携されるため、新人スタッフでも安心して対応しやすいというメリットがあります。

とくにピークタイムにおけるレジ回転の効率化にもつながり、店舗全体のオペレーション最適化に寄与します。

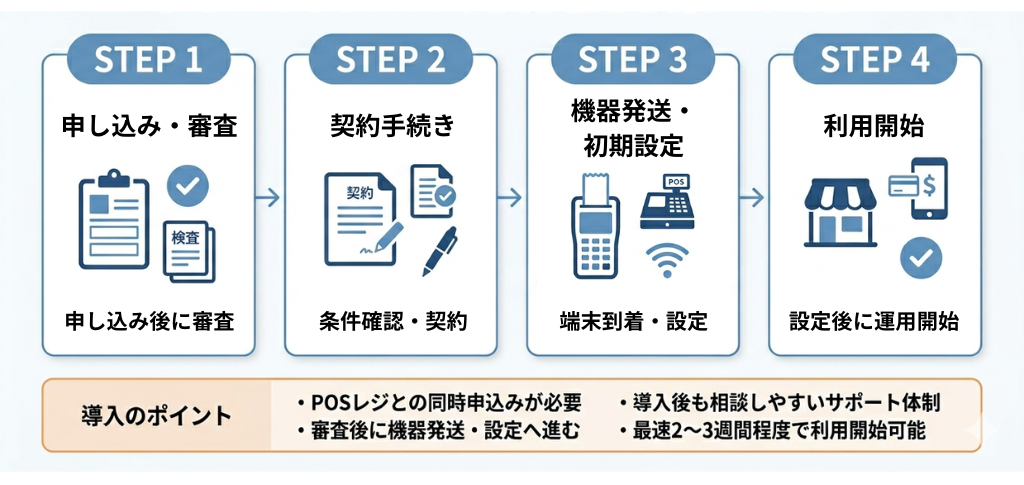

ダイニーキャッシュレスの導入手順とサポート内容を詳しく解説

ここでは、「ダイニーキャッシュレス」を導入する際の一般的な流れとサポート体制について、公式公開情報をもとに説明します。

ここでは、「ダイニーキャッシュレス」を導入する際の一般的な流れとサポート体制について、公式公開情報をもとに説明します。

1. 申し込みと審査

ダイニーキャッシュレスは、「ダイニーPOSレジ」との同時申し込みが必須です。公式サービスページにもある通り、キャッシュレス決済単体での申し込みは受け付けていません。

- 公式サイトから申込フォームまたは問い合わせを通じて申し込み

- 申込内容をもとに審査が実施される

※審査は審査基準に基づいて行われ、結果に応じて契約内容が確定します。

2. 契約手続きと書類の確認

審査を通過すると、契約手続きに進みます。公式サイトでは「適用される決済手数料は、申込企業の条件によって異なる」とも明記されており、契約条件や必要書類が整い次第、正式な契約が締結される流れです。

3. 機器発送と初期設定

契約が完了すると、対応端末やPOSレジなどの機器が発送されます。公式ページでは明記されていませんが、ニュースリリースや一般的な導入の流れから次のようなステップが通常含まれます。

- 機器が店舗に届く

- POSレジ/決済端末の初期設定

- ネットワーク接続などの環境整備

- 決済テスト動作の確認

この段階では、スタッフへの初期設定や基本的な操作方法の確認も行われます。

4. 利用開始

すべての設定が完了すると、店舗でのキャッシュレス決済運用が開始できます。公式情報では、「最速2〜3週間程度で利用開始可能」という表現があり、申し込みから運用開始までの期間が比較的短いことが特徴とされています。

導入のポイント

- 必ずダイニーPOSレジと同時申込みが必要。単独申込は不可。

- 審査をクリアしてから機器発注・設定に進むため、余裕を持った申し込みが推奨される。

- 電話・チャットによるサポートがあるため、導入後も困ったときに相談できる体制がある。

ダイニーキャッシュレスのよくある質問と導入前の不安を解消

ここでは、ダイニーキャッシュレスの導入を検討している飲食店が感じやすい疑問を、公式サイトの情報をもとにまとめて紹介します。はじめてキャッシュレス決済を導入する方でも不安なく進められるよう解説します。

Q1. ダイニーキャッシュレスの端末は無料ですか?

A. はい。端末は無料提供されます(条件あり)。

ただし、導入には「ダイニーPOSレジ」との同時申し込みが必要です。単体での導入はできません。

(出典:公式サイト)

Q2. 利用開始までどれくらい時間がかかりますか?

A. 審査完了から端末の発送・設定を経て、最短2〜3週間程度で利用開始可能とされています。ただし、混雑状況や審査内容によって変動する場合があります。

Q3. 対応しているクレジットカードブランドは?

A. 対応しているカードブランドは以下の通りです。

○Visa

○Mastercard

○JCB

○Diners Club

詳細は最新の対応ブランドを公式サイトで確認することが推奨されます。

Q4. ダイニーPOS以外のPOSレジと連携できますか?

A. いいえ。ダイニーキャッシュレスは、ダイニーPOSレジとの連携が前提となっています。

他社製のPOSレジやスタンドアロンでの利用はできません。

Q5. 法人口座以外でも振込は可能ですか?

A. 振込先口座として使用できるのは法人名義の銀行口座のみです。ゆうちょ銀行や海外口座は非対応ですので注意が必要です。

Q6. 月額料金や振込手数料はかかりますか?

A. いいえ。

月額利用料・振込手数料はいずれも無料です。コストを抑えて導入・運用ができる点は、特に中小規模の飲食店にとって大きなメリットです。

Q7. 一つの申し込みで複数店舗を申請できますか?

A. はい。申し込みフォームから複数店舗分をまとめて申請することが可能です。導入時の手間を軽減できます。

ダイニーキャッシュレスの導入実績と評価

ダイニーキャッシュレスは、サービス提供開始から短期間で多くの飲食店に導入されています。

公式発表によると、2024年9月19日の提供開始から約2か月で、導入予定店舗数が1,000店舗を突破しました。これは決済手数料の低さや、業務負担軽減に対する評価が広がっていることを示す結果です。

以下に、導入事例から見えてきた 効果と成功ポイント を整理しました。

1. 導入店舗数の拡大と評価の広がり

「じゅにまーる」や「ビーフキッチンスタンド」といった飲食ブランドでも導入が進み、短期間で1,000店舗以上の導入が決定しています。この数字は、同サービスが飲食店の課題に応える解決策として受け入れられていることを示しています。

2. 決済のスムーズさが好評

公式ニュースでは、導入店舗から「決済手数料の安さとスムーズな会計処理」が好評であることが紹介されています。手作業での計算や現金管理に比べて、スピーディな会計が可能になることで顧客満足度が高まるという声が多い点が、導入拡大につながっているポイントです。

3. 人為的ミスの削減につながる運用

公式発表には、「スムーズなお会計で人為的なミスが防げる」という導入者の評価も紹介されています。キャッシュレス決済とPOSシステムの連携により、金額入力ミスや釣銭の取り違えといったエラーを減らし、会計精度の向上と現場負担の軽減に寄与しています。

4. 多様な決済方式への対応計画が評価材料に

公式ニュースでは、導入済みクレジットカードブランド(VISA・Mastercard・JCB・Diners)に加えて、今後の対応予定(American Express・Google Pay/Apple Pay・交通系IC など)が示されています。

この将来的な機能拡張計画も、導入検討時の評価ポイントの一つになっています。

【まとめ】ダイニーキャッシュレスはこんな飲食店におすすめ!

ダイニーキャッシュレスは、低コストで導入できる飲食店専用のキャッシュレス決済サービスです。POSレジとの一体運用により、会計業務の効率化と手数料削減を同時に実現できます。

以下のような飲食店に特におすすめです。

○手数料を抑えたい中小規模の店舗

○キャッシュフローを早く回したい事業者

○POSと決済をまとめて導入したい店舗

ダイニーPOSとの同時申込が必須である点に注意しつつ、経営課題の解決に役立つ選択肢として検討する価値があります。